Почему сгорают проценты при досрочном закрытии вклада

После очередного движения ключевой ставки ЦБ вкладчик часто видит новый тариф банка и сравнивает его со старым договором. Разница может быть 2–4 процентных пункта. Возникает простая операция: закрыть старый вклад, открыть новый, получить более высокую ставку.

Запрос «как проверить почему сгорают проценты при досрочном закрытии вклада» обычно появляется в момент, когда банк уже показал сумму к выдаче. Номинально проценты начислялись каждый день. Фактически при расторжении договора раньше срока банк пересчитывает их по ставке «до востребования». В большинстве российских банков это 0,01% годовых. Не 10%. Не 14%. Не пропорциональная часть обещанной ставки. Почти ноль.

Механика пересчета: почему доходность падает до 0,01%

Срочный вклад — это договор с фиксированным сроком. Банк платит повышенную ставку не за сам факт хранения денег, а за предсказуемость ресурса. Деньги размещены на 3, 6, 12 или 24 месяца. Банк планирует фондирование, кредитный портфель, ликвидность. Клиент получает ставку выше, чем по счету до востребования.

При досрочном закрытии эта конструкция ломается. Договор теряет срочный характер. Поэтому включается условие о пересчете дохода. Стандартная формула выглядит так:

проценты к выплате = сумма вклада × ставка досрочного расторжения × фактическое число дней / 365

Если ставка досрочного расторжения равна 0,01% годовых, результат математически близок к нулю.

Пример без округлений по сложным правилам банка:

| Параметр | Плановый вклад | Досрочное закрытие |

|---|---|---|

| Сумма | 1 000 000 ₽ | 1 000 000 ₽ |

| Срок договора | 12 месяцев | 180 дней фактически |

| Ставка | 14% годовых | 0,01% годовых |

| Доход за период | около 140 000 ₽ за год | около 49 ₽ за 180 дней |

| Экономический результат | ставка работает | доход обнулен |

Расчет по ставке 0,01%:

1 000 000 × 0,0001 × 180 / 365 = 49,32 ₽.

Это не штраф в бытовом смысле. Банк не списывает отдельную комиссию. Он пересчитывает доход по другой ставке. Для клиента результат выглядит как сгорание процентов, потому что начисленная в приложении сумма исчезает из итоговой выплаты.

При досрочном закрытии сгорает не тело вклада. Сгорает ставка, на которой держался весь расчет доходности.

Здесь часто возникает ошибка. Вкладчик смотрит на «накопленные проценты» в мобильном банке и считает их уже своим доходом. Но при срочном депозите начисление и окончательная выплата — разные события. Если договор прямо говорит о пересчете при досрочном расторжении, промежуточная цифра в интерфейсе не гарантирует сохранения доходности.

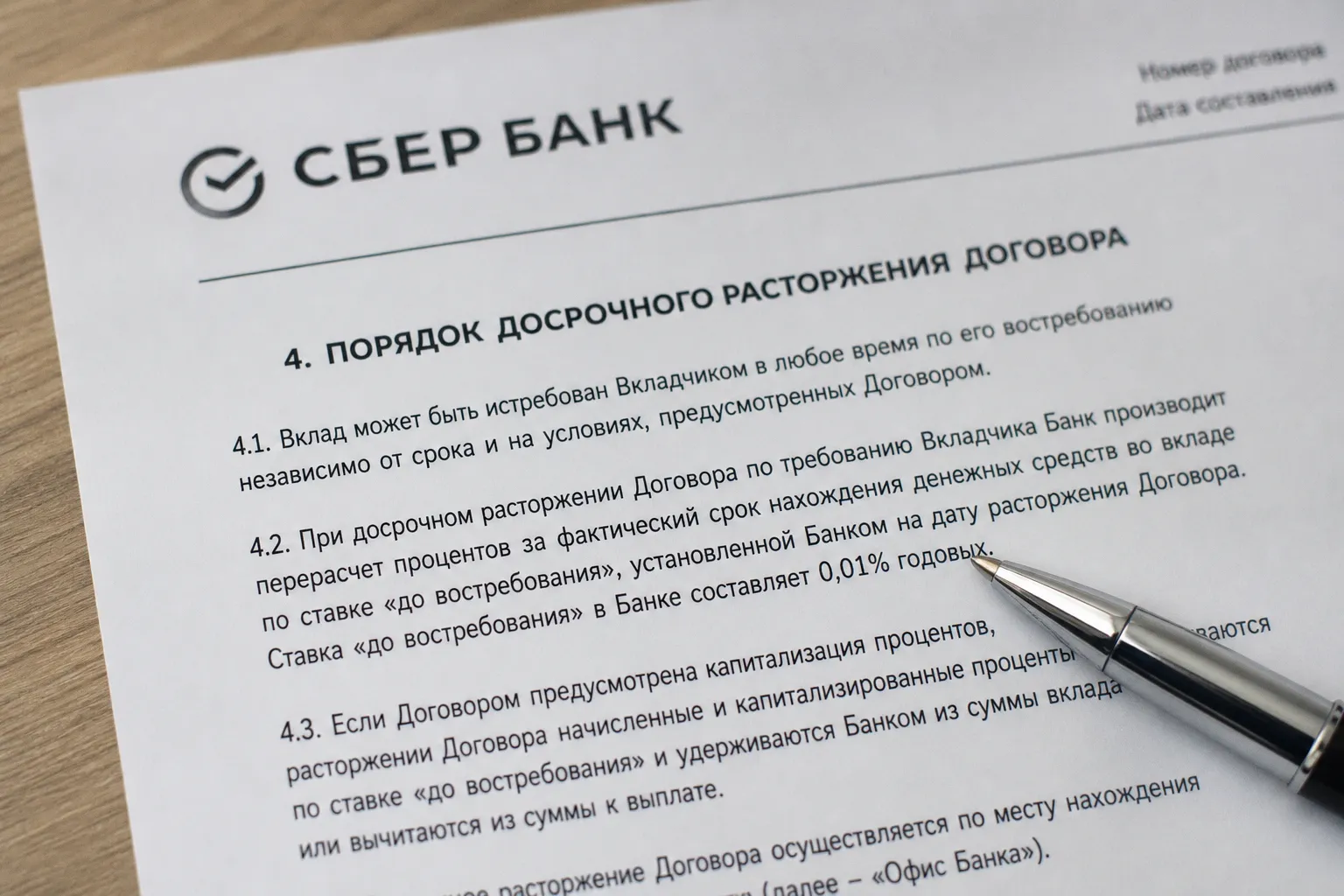

Где именно это написано в договоре

Ключевой раздел обычно называется «Порядок досрочного расторжения», «Условия досрочного востребования вклада» или близко к этому. Формулировки различаются, но смысл один: при возврате вклада до окончания срока проценты начисляются по ставке до востребования либо по специальной пониженной ставке.

Проверить, почему сгорают проценты при досрочном закрытии вклада, можно только через договор. Не через рекламный баннер. Не через витрину ставок. Не через название продукта. Договор первичен.

Обычно в документе нужно найти четыре позиции:

1. Ставка при досрочном востребовании.

Часто указано: «по ставке вклада до востребования, действующей в банке на дату расторжения». В большинстве случаев это 0,01% годовых. Иногда банк устанавливает иную ставку. Универсального правила «всегда 0,01%» нет. Но рыночная норма именно такая.

2. База для пересчета.

Банк может пересчитать доход за весь фактический срок нахождения денег во вкладе. То есть не только за последние дни, а с даты открытия договора. Если вклад пролежал 10 месяцев из 12, ставка 0,01% может примениться ко всем 10 месяцам.

3. Момент применения условия.

Договор может различать полное досрочное закрытие и частичное снятие. Для классического срочного вклада частичное снятие обычно не предусмотрено. Если оно разрешено, правила могут быть отдельными: сохранение ставки на неснижаемый остаток, пониженная ставка на изъятую часть, пересчет только по снятой сумме.

4. Порядок удержания уже выплаченных процентов.

Это особенно существенно при капитализации или ежемесячной выплате процентов. Если проценты уже были причислены к сумме вклада или перечислены на счет, банк при закрытии может удержать переплату из суммы к выдаче. Технически клиент уже видел доход. Экономически он аннулируется пересчетом.

Фраза «100% зависит от договора» звучит банально, но в этом случае она точна. Нет единой доходности при досрочном закрытии. Есть конкретный пункт конкретного договора.

Почему капитализация не спасает доход

Капитализация процентов создает иллюзию закрепленного результата. Вклад открыт на 1 000 000 ₽ под 13% годовых с ежемесячной капитализацией. Через месяц проценты добавились к телу вклада. На второй месяц доход начисляется уже на увеличенную базу. Эффективная ставка выше номинальной. Все корректно — пока договор исполняется до срока.

При досрочном расторжении банк обычно делает обратную операцию. Он считает, сколько клиент должен был получить по ставке досрочного востребования. Затем сравнивает эту сумму с уже начисленными или выплаченными процентами. Разница удерживается.

Упрощенный пример:

| Показатель | Значение |

|---|---|

| Первоначальная сумма | 1 000 000 ₽ |

| Номинальная ставка | 12% годовых |

| Капитализация | ежемесячная |

| Фактический срок до закрытия | 3 месяца |

| Условно начислено по графику | около 30 000 ₽ |

| Пересчет по 0,01% за 3 месяца | около 25 ₽ |

| Сумма удержания из ранее начисленного | около 29 975 ₽ |

Если капитализированные проценты уже увеличили остаток в приложении, при закрытии итоговая сумма может резко уменьшиться. Это не ошибка интерфейса. Это применение пункта о досрочном расторжении.

Для вкладов с выплатой процентов на отдельный счет картина похожая. Например, банк ежемесячно переводил доход на текущий счет. При досрочном закрытии он имеет право зачесть излишне выплаченные проценты. Механика зависит от внутренних процедур и текста договора: удержание из суммы вклада, списание с привязанного счета, уменьшение суммы к выдаче. Точный порядок у каждого банка свой. Но общий принцип один: окончательный доход пересчитывается.

Капитализация повышает эффективную ставку только при соблюдении срока. При досрочном закрытии она превращается в бухгалтерскую корректировку.

Отдельная ловушка — сравнение вкладов по эффективной ставке без учета ликвидности. Вклад с капитализацией и запретом снятия может показывать более высокий годовой результат, чем продукт с частичным снятием. Но эта премия покупается жесткостью. Если деньги понадобятся раньше, эффективная ставка становится фикцией.

Почему банк вообще так делает

Банк не обязан сохранять повышенную ставку при нарушении срока, если договор предусматривает другой порядок. Экономика продукта строится на сроке привлечения средств. Чем жестче условия для клиента, тем выше ставка на витрине. Чем больше свободы — пополнение, частичное снятие, досрочное закрытие без потерь, — тем ниже доходность.

Это хорошо видно при сравнении трех типов продуктов:

| Продукт | Ликвидность | Ставка на витрине | Риск потери процентов при досрочном снятии |

|---|---|---|---|

| Классический срочный вклад без снятия | Низкая | Обычно максимальная | Высокий |

| Вклад с частичным снятием до неснижаемого остатка | Средняя | Ниже классического | Ниже, зависит от условий |

| Накопительный счет | Высокая | Плавающая, часто зависит от условий банка | Обычно нет пересчета за прошлый период, но ставка меняется |

Классический срочный вклад — инструмент для денег с известным горизонтом. Не для резерва на непредвиденные расходы. Если горизонт неизвестен, высокая ставка становится компенсацией за низкую ликвидность. Это не бесплатный бонус.

В этом месте полезно отделить банковские продукты от рискованных инструментов. Вклады и накопительные счета решают задачу сохранности и предсказуемости. Рынки с высокой волатильностью живут по другой логике; за новостями таких рынков можно следить через специализированные ресурсы о crypto news, events and new project launches, но это уже не сегмент безрисковых сбережений и не замена депозитной ликвидности.

Вклады с частичным снятием: проценты не сгорают, но ставка ниже

На рынке есть вклады, где частичное снятие разрешено. Обычно с условием неснижаемого остатка. Например, вклад открыт на 1 000 000 ₽, неснижаемый остаток — 300 000 ₽. Клиент может снять 700 000 ₽ без полного закрытия договора. Доходность по оставшейся части сохраняется, если условия договора не нарушены.

Но у такой гибкости есть цена. Ставка по вкладу с частичным снятием обычно ниже, чем по вкладу без снятия. Разница зависит от банка и срока. Экономически это плата за опцион ликвидности.

Пример выбора:

| Сценарий | Вклад без снятия | Вклад с частичным снятием |

|---|---|---|

| Сумма | 1 000 000 ₽ | 1 000 000 ₽ |

| Срок | 12 месяцев | 12 месяцев |

| Условная ставка | 14% | 12% |

| Доход при полном сроке | 140 000 ₽ | 120 000 ₽ |

| Доступ к части денег | нет | есть, до неснижаемого остатка |

| Итог при необходимости снять через 6 месяцев | пересчет почти в ноль | доход может сохраниться по правилам договора |

Разница в 20 000 ₽ за год — цена ликвидности в этом условном примере. Если вероятность досрочного снятия высокая, продукт с меньшей ставкой может дать больший фактический доход. Если деньги точно не понадобятся, классический вклад рациональнее.

Еще один вариант — лестница вкладов. Сумма делится на несколько депозитов с разными сроками: 3, 6, 9, 12 месяцев. Каждая часть имеет свой срок окончания. При потребности в деньгах закрывается не весь годовой вклад, а ближайший короткий депозит либо меньшая часть портфеля. Потери ограничиваются конкретным договором.

Пример структуры для 1 000 000 ₽:

1. 250 000 ₽ на 3 месяца.

Самая ликвидная часть. Доход ниже, зато деньги регулярно освобождаются без досрочного закрытия.

2. 250 000 ₽ на 6 месяцев.

Средний горизонт. Компромисс между ставкой и доступностью.

3. 250 000 ₽ на 9 месяцев.

Дополнительная ступень, если банк предлагает нормальную ставку на нестандартный срок.

4. 250 000 ₽ на 12 месяцев.

Самая длинная часть. Здесь ставка обычно выше, но ликвидность ниже.

Лестница не отменяет риск пересчета при досрочном закрытии отдельного вклада. Она уменьшает сумму, попадающую под пересчет. Это уже управление ликвидностью, а не поиск «самой большой цифры» в рекламе.

Как посчитать потери перед закрытием

Перед расторжением нужен не общий вопрос «сколько я потеряю», а расчет по двум сценариям: закрыть сейчас или держать до срока. Разница между ними — стоимость ликвидности.

Базовый порядок расчета:

1. Зафиксировать тело вклада.

Берется сумма, внесенная на вклад, плюс капитализированные проценты, если они уже включены в остаток. Но для экономического расчета лучше отдельно держать первоначальную сумму и начисления.

2. Найти ставку досрочного расторжения.

Обычно это ставка до востребования. Часто 0,01% годовых. Если в договоре указана другая ставка, используется она. Если формулировка привязана к тарифам банка на дату закрытия, нужна действующая ставка до востребования.

3. Посчитать фактический доход по досрочному сценарию.

Формула стандартная: сумма × ставка × дни / 365. При 0,01% результат будет символическим.

4. Сравнить с уже начисленными процентами.

Если банк начислил больше, чем получается по пересчету, разница будет удержана или вычтена из суммы к выдаче.

5. Посчитать альтернативу.

Если цель — переложить деньги в новый вклад под более высокую ставку, надо сравнивать не новую ставку с текущей, а полный результат: потерянные проценты + будущий доход по новому договору.

Короткий пример.

Старый вклад: 1 000 000 ₽ под 11% на год. Прошло 180 дней. Начисленный доход — около 54 247 ₽ без учета сложных схем. Новый вклад предлагает 14% годовых на оставшиеся 185 дней.

Если закрыть старый вклад с пересчетом по 0,01%, доход за 180 дней составит около 49 ₽. Потеря относительно ожидаемого начисления — примерно 54 198 ₽.

Доход по новому вкладу на 185 дней под 14%:

1 000 000 × 0,14 × 185 / 365 = около 70 959 ₽.

Чистый эффект перехода:

70 959 ₽ + 49 ₽ − 54 247 ₽ = около 16 761 ₽ против сценария, где оценивался только прошедший доход. Но корректнее сравнить с удержанием старого вклада до конца.

Если старый вклад держать до конца, годовой доход — около 110 000 ₽.

Если закрыть и открыть новый: 49 ₽ за первый период + 70 959 ₽ за второй = около 71 008 ₽.

Итог: переход убыточен примерно на 38 992 ₽.

Высокая новая ставка не компенсировала обнуление старого дохода. Это типовой результат, когда до окончания срока осталось не слишком много времени.

Когда досрочное закрытие все же может быть рациональным

С математической точки зрения досрочное закрытие не всегда ошибка. Бывают случаи, когда оно оправдано.

Первый случай — деньги нужны для обязательного платежа. Просрочка по кредиту, налог, медицинский расход, закрытие кассового разрыва. Здесь сравнение идет не с доходностью вклада, а со стоимостью альтернативного финансирования. Если вместо закрытия вклада пришлось бы брать кредитную карту под высокий процент, потеря депозитного дохода может быть меньшим злом.

Второй случай — вклад открыт недавно. Если прошло несколько дней, начисленный доход мал. В фактуре по рынку это фактически ноль при пересчете по 0,01%. Потеря ограничена. Перекладка в новый продукт с более высокой ставкой может быть рациональной, если новый срок и условия подходят.

Третий случай — ставка нового вклада существенно выше, а до конца старого договора далеко. Тогда нужен расчет точки безубыточности. Она показывает, сколько времени должно оставаться, чтобы повышенная ставка перекрыла потерю старых процентов.

Упрощенная логика такая:

| Параметр | Что означает |

|---|---|

| Потерянные проценты | Доход, который исчезает из-за пересчета |

| Прирост ставки | Разница между новой и старой ставкой |

| Оставшийся срок | Период, на котором новая ставка может отработать потери |

| Точка безубыточности | Момент, после которого переход начинает давать плюс |

Если потеря составляет 50 000 ₽, а новая ставка дает дополнительно 3% годовых на 1 000 000 ₽, годовой прирост — 30 000 ₽. Даже за полный год он не покроет потерю. Значит, переход экономически не работает. Если прирост ставки 7% годовых, дополнительный доход — 70 000 ₽ в год. Тогда при достаточном оставшемся сроке расчет может стать положительным.

Как читать условия до открытия вклада

Главная ошибка — анализировать только ставку. Для вклада ставка без условий неполна. Депозит надо читать как набор ограничений. У одного продукта выше номинальная доходность. У другого лучше ликвидность. У третьего разрешено пополнение. У четвертого капитализация, но жесткое досрочное расторжение.

Минимальный набор параметров для сравнения:

- Номинальная ставка.

Базовый процент годовых. Не равен фактическому результату, если есть капитализация, дополнительные условия или ограничение на срок действия повышенной ставки.

- Эффективная ставка.

Доходность с учетом капитализации. Корректна только при сохранении вклада до конца срока.

- Ставка при досрочном расторжении.

Ключевой параметр для оценки риска потери дохода. При 0,01% годовых вклад фактически не переносит досрочное закрытие.

- Частичное снятие.

Наличие, лимит, неснижаемый остаток, влияние на ставку. Формулировка «снятие разрешено» без деталей бесполезна.

- Пополнение.

Влияет на среднюю сумму и итоговый доход. Иногда пополнение разрешено только в первые недели или до определенной даты.

- Периодичность выплаты процентов.

В конце срока, ежемесячно на счет, ежемесячно с капитализацией. При досрочном закрытии это влияет на техническое удержание.

- Автопролонгация.

После окончания срока вклад может продлиться на новых условиях. Ставка при пролонгации не обязана совпадать с исходной.

Отдельный практический момент — подушка безопасности. Деньги на 3–6 месяцев расходов плохо совместимы с жестким вкладом без снятия. Их логичнее держать в более ликвидных инструментах: накопительный счет, короткие депозиты, лестница вкладов. Максимальная ставка на годовом вкладе не компенсирует проблему, если закрытие нужно через два месяца.

Итоговая математика

Проценты при досрочном закрытии вклада «сгорают» потому, что банк пересчитывает доход не по рекламной ставке срочного вклада, а по ставке досрочного востребования. В большинстве случаев это ставка до востребования около 0,01% годовых. Если договором предусмотрена капитализация, ранее причисленные проценты обычно корректируются: банк удерживает разницу между уже начисленным доходом и доходом по пересчету.

Проверка занимает не больше одного расчета. Нужны три числа: сумма вклада, фактическое число дней, ставка досрочного расторжения из договора. После этого сравниваются два сценария: закрытие сейчас и удержание до срока. Если новая ставка не перекрывает потерянные проценты, переход в другой вклад дает отрицательную доходность, даже если витринный процент выше.

Строгий вывод простой. Срочный вклад с пересчетом по 0,01% — инструмент без ликвидности. Его доходность существует только при выполнении срока. Любое досрочное закрытие превращает заявленную ставку в почти нулевую. Для денег с неопределенным горизонтом нужна не максимальная ставка, а конструкция, где цена доступа к деньгам посчитана заранее.

Частые вопросы

Почему при досрочном закрытии вклада проценты обнуляются?

Где в договоре найти информацию о потере процентов?

Что происходит с капитализированными процентами при закрытии вклада раньше срока?

Как понять, выгодно ли закрывать вклад ради более высокой ставки?

Можно ли снимать деньги с вклада без потери процентов?

Текст: Арсений Хромов